(原标题:橡胶:泰南降水偏多,橡胶偏多看待)

观点概述:

云南停割,海南剩余一个月的割胶时间,因海南浓乳加工有比较优势,全年来看,云南及海南全乳减产预计在20-30%。随着停割时间临近,工厂有赶进度交付订单、及囤积原料需求,胶水收购价预计保持坚挺。

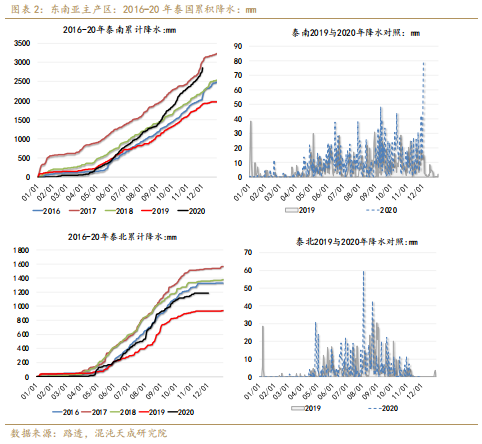

因近期泰国南部降水较多,进一步引发市场对东南亚减产的担忧,且从12月份的天气预报看,泰国南部降水偏多概率较大,因欧美进入12月份,过圣诞节的需求,暂时对出行限制有所放松,对外需有一定的利好,所以短期供需矛盾偏向供应端。

策略建议:

因泰国南部12月份预报降水偏多,拉尼娜现象仍在持续,且需求短期有好转预期,沪胶12月份整体偏多看待。

风险提示:

疫情导致国外封锁严重,外需萎缩,利空;

东南亚产区气候正常,降水未有异常表现,利空;

未来库存小计持续增加,全乳减产不及预期,利空;

全球、中国及泰国供需平衡表

一

供给

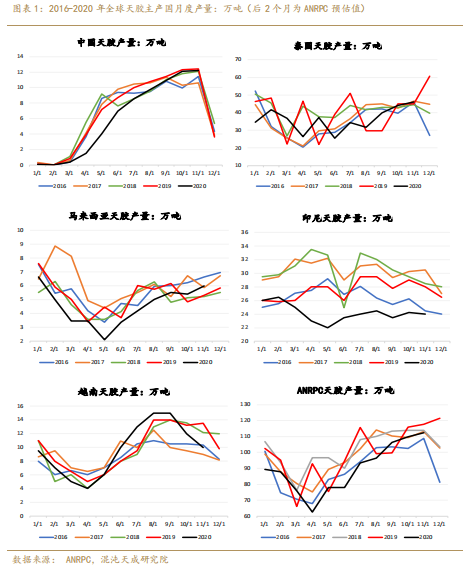

1、主产国月度产量

据ANRPC数据显示,1-11月份ANRPC累积产量为990.6万吨,累积同比-7.8%,降幅有所缩减。11月份越南因降水较多,产量同比有所下滑,而印尼今年的生产状况较差,泰国及中国11月份的天气较为正常,11月产量基本与去年同期持平。

2、主产国供需情况

-泰国

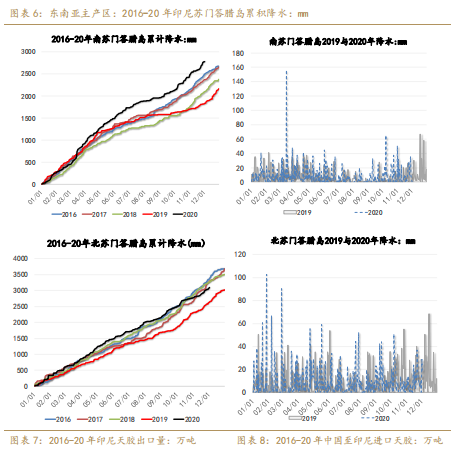

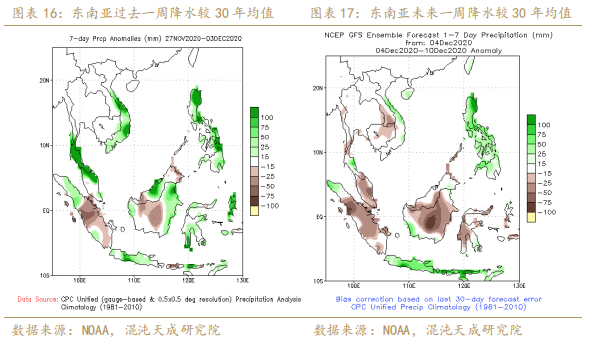

据ANRPC统计,11月份泰国天胶产量为46.11万吨,同比略增,主要得益于11月份良好的降水条件。但进入12月份,泰国南部降水普遍偏多,多府也发生了洪涝灾害,据泰国当地天气预测,12月份泰国南部的降水整体仍旧偏多,有发生洪涝灾害的风险。

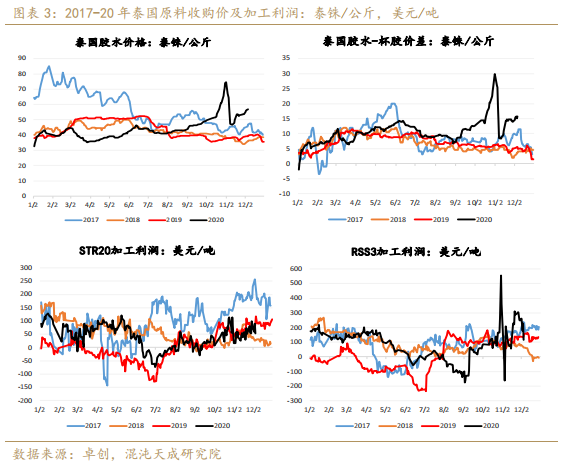

泰国南部自11月28日开始的强降水,直接体现在泰国胶水的收购价上,但本次胶水上涨幅度较10月份缓和,倒推此次泰国洪涝灾害发生在局部区域的可能性较大,而非普遍性现象,也未对割胶工作造成非常大的影响。

但因12月份预报泰南降水偏多,未来不排除胶水出现急涨的情况。

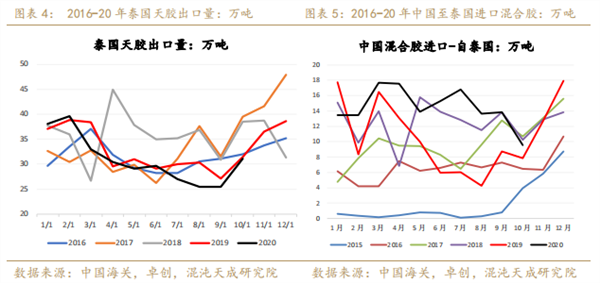

今年的疫情在人员流动上,对外来劳动返泰出现一定的影响,但出口方面,未有明显影响,分胶种来看,泰国混合胶自去年四季度至今,价格持续走低,因非标套利窗口打开,刺激中国混合胶的进口需求。

-印尼

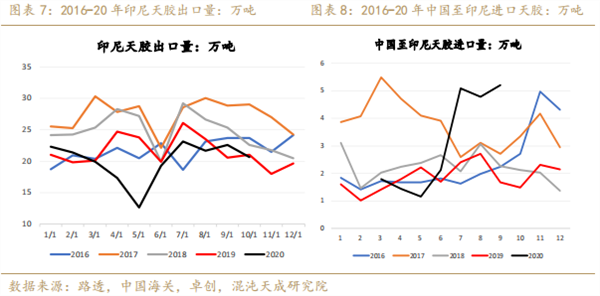

据ANRPC统计,11月份印尼天胶产量为24万吨,1-11月累积产量266.22万吨,累计同比-12%,印尼今年整体生产情况不佳,主要有几方面的原因:①二季度受疫情封锁影响;②天气及真菌病;③主要出口地欧美地区的出口需求减少。

印尼胶往年主要出口欧美市场,今年欧美自二季度起,受疫情影响,整体消费复苏进度不如中国,从而导致印尼今年出口至中国的天胶量增加,中国进口印尼标准胶为主。目前中国标胶不存在短缺现象。

-马来西亚

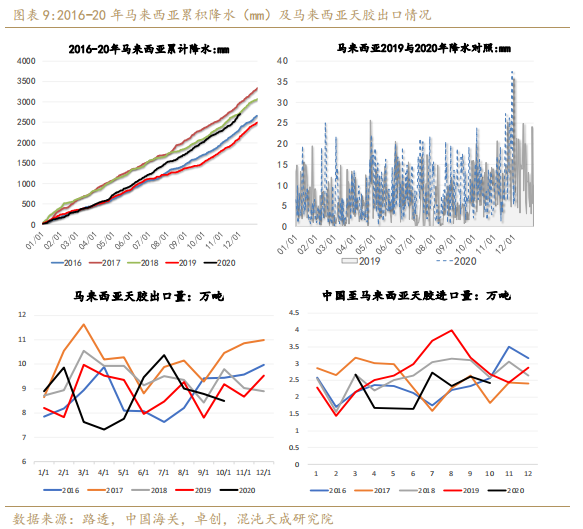

据ANRPC统计,11月份马来天胶产量为6万吨,1-11月累积产量50万吨,累计同比-14%.

在东南亚橡胶主产区中,马来西亚的降水整体较为稳定,天气因素对天胶产量造成扰动的可能性较小,而受种植意愿、外劳短缺问题的影响更大,马来西亚主要往高附加值产品方向发展,整体产量在全球的比重中逐渐下降。

如果单从马来西亚的气候状况来看,降水对天胶产量的影响不大,而外劳问题,受今年疫情影响,马来持续存在外劳短缺的现象。

-越南

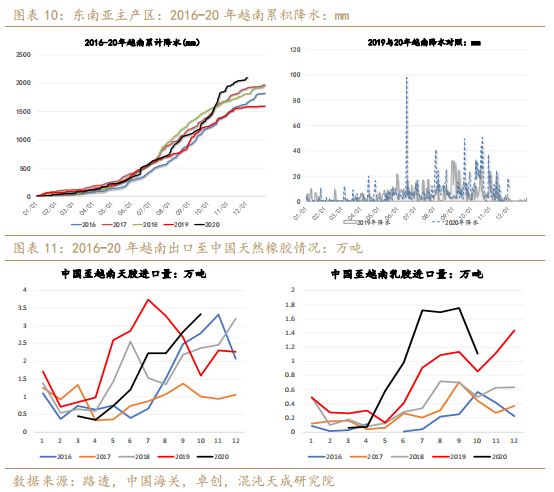

11月份越南产区降水恢复正常,产量也恢复至去年同期水平。虽然今年越南出口至中国的天然橡胶总量没有增加,但乳胶的进口量近几年呈增加趋势,主要是中国进口越南乳胶相对于泰国来说成本较低,有利于提高加工利润,自去年开始,中国的乳胶份额在逐渐扩大。

-中国

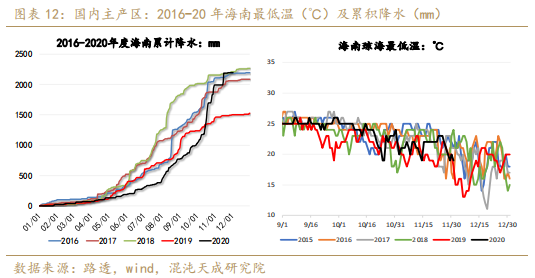

国内云南产区大面积停割,胶水已经没有报价,而海南产区还有一个月左右的割胶时间,因近期海南降水情况良好,预计产胶正常,而从低温来看,海南产区未有明显低温出现,因云南停割,海南12月份预计胶水保持坚挺。

海南因浓乳加工利润较好,且今年新增产能多,导致对全乳分流现象进一步加重,预计海南全乳全年来看也是减产,随着停割的临近,国内全乳减产的事实逐渐清晰,但最终的减产比例还未得知,近期需要关注上期所RU仓单日报的生成情况及库存期货数量。

3、供应展望

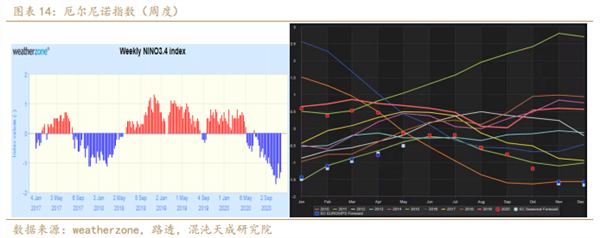

从周度厄尔尼诺指数来看,NINO3.4区域海水异常变冷仍在持续,截至11月25日,该数值为-1.3℃,周环比减弱13%。据路透预测,此现象会持续到12月-次年1月,按照厄尔尼诺指数推算,今年拉尼娜现象在明年1月份形成。

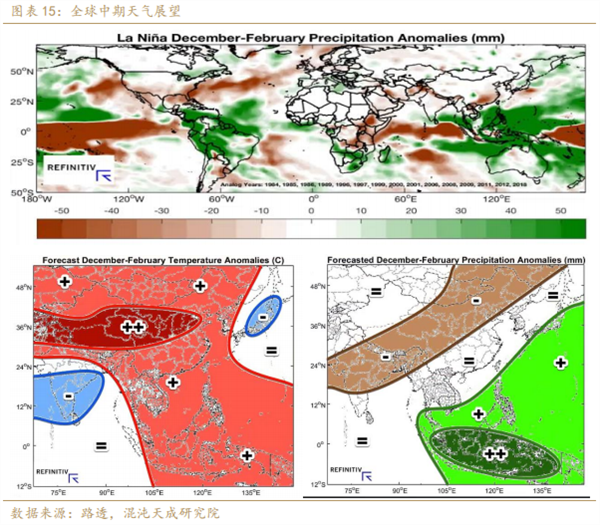

据路 透天气展望,12月-次年2月份东南亚降水偏多概率较大,以泰国南部及印尼、马来为主。

从过去一周东南亚及中国南部的降水距平数据来看,越南中北部及泰国中南部的降水偏多,未来一周的降水预报显示,东南亚产区降水有减少趋势,预计周内原料价格会小幅回落。

二

需求端

全球天然橡胶的下游需求主要是轮胎(占70%左右),按国别需求来看的话,主要集中在中国。

1、国内需求

中国对天胶的需求主要分为三块,国内新车配套、国内替换需求、出口,需求占比大致是2:4:4。

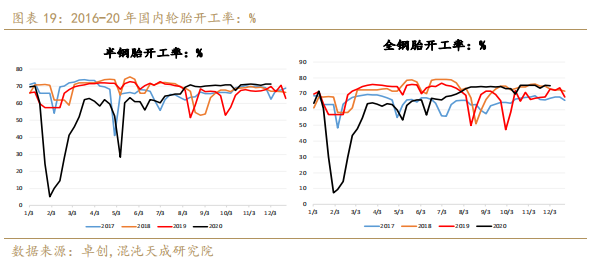

北方的环保限产,对国内轮胎的开工率影响不明显,因美国对中国轮胎“双反”调查,初步裁定时间在今年的12月29日,所以有“赶出口”的需求,预计12月份的轮胎开工率仍旧会维持高位。

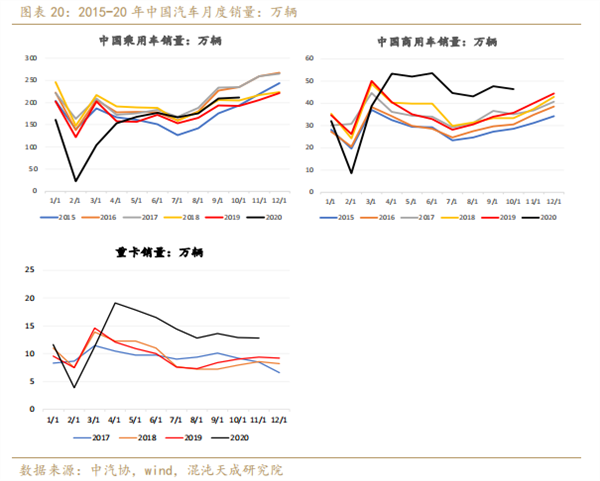

从轮胎下游的汽车销售数据来看的话,今年自4月份开始商用车的销量大幅增加,尤其重卡的表现特别亮眼,得益于国内的基建拉动和国三淘汰力度的加强。重卡对轮胎需求的拉动主要来自于替换需求,虽然重卡销量同比持续高位,环比来看,持续减弱,这实际在透支明年消费。

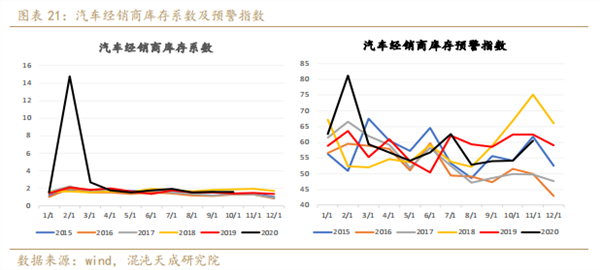

经销商在今年的大环境下,屯货意愿不强,正常是随采随卖,截至11月份,库存预警指数处于近5年同期中性位置,但仍旧高出50的荣枯值。

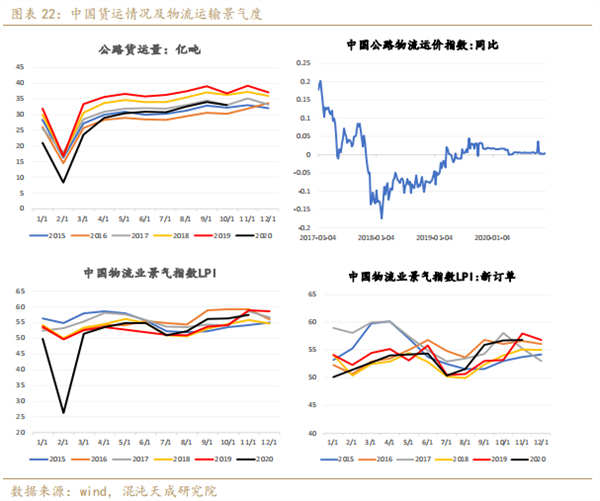

物流运输方面,物流景气指数今年自3月份开始恢复,新订单10月份受“双十一”带动,维持涨势,因为今年疫情,对于电商行业影响小,并因线下门店关闭,“宅经济”的发展,对电商的发展反倒有一定的助推作用,由于年底节日较多,预计网购需求较强,对12月份的物流业仍旧有支撑。

整体来说,国内的需求在有序恢复中,但近期国内基建增速有放缓迹象,对于轮胎需求的支撑在边际变弱,而且随着冬季来临,居民出行频率减低,亦会降低对乘用车轮胎的替换需求,所以短期来说,?双十一,双十二,双旦节日效应,对物流业有一定的利好。

2、国外需求

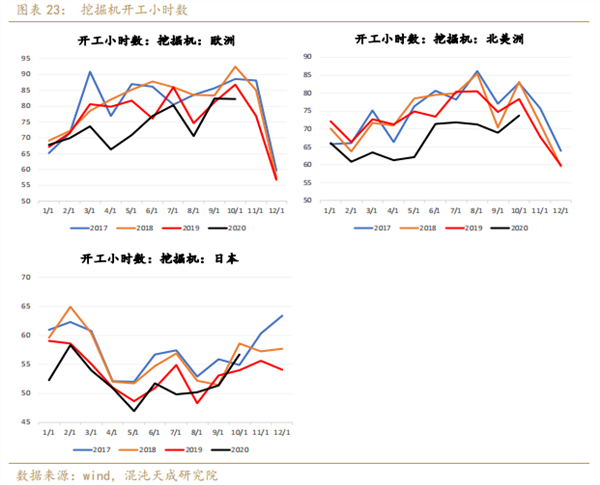

从挖掘机开工小时数来看,日本自三季度来,开始好转,而欧洲即将进入季节性降低,美国方面,虽然基建未有明显启动迹象,但是今年美国物流运输推动了卡车需求景气度,未来随着拜登上台,整体未来基建基调也会较为明确。

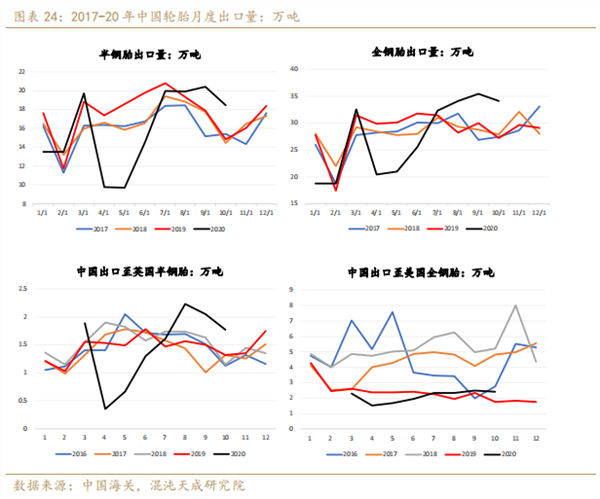

从中国轮胎的出口状况来侧面佐证,国外的轮胎需求自7月以来基本恢复到疫情之前水平,9月份出口暴涨,以前期交付的订单为主,而美国近些年对中国实行“双反”,自中国进口轮胎的数量持续走低。美国未来预计有发展基建的可能性,虽对中国实行“双反”,虽然从中国进口的轮胎减少,但对全球轮胎需求有一定的利好作用。未来需要跟踪下美国的基建落实情况。

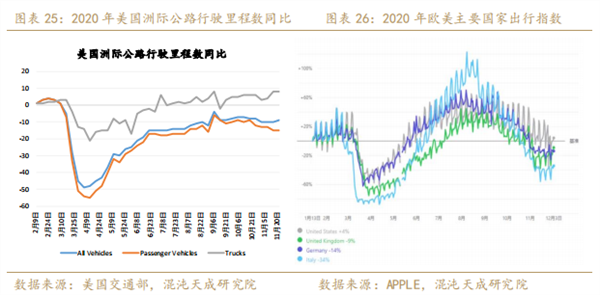

据美国交通部数据显示,11/16-11/22当周,美国州际公路形式里程数环比持平,同比-9%,其中乘用车同比-15%,卡车同比+8%,卡车的恢复速度仍旧好于乘用车,且近期劈叉加重。如果结合图表26的美国出行指数来看,出行指数同比+4%,也就是说,现阶段美国出行需求以短途为主,由于行程缩短,这对轮胎替换需求有一定不利影响。

另一方面从apple出行指数来看,欧洲主要国家的出行指数,自11月份欧洲疫情反弹之后,出行指数下降,这也是前期市场对欧洲乘用车轮胎替换需求下降的担忧,目前来看,欧洲出行同比下滑仍旧较严重,且未有明显反弹,未来随着疫情好转,出行需求增加,外需有好转预期。

三

库存及仓单

截至12月4日,青岛保税区内库存为12.76万吨,区外库存为66.08万吨,合计78.84万吨,环比-0.6%,同比+52%。

截至12月4日,天然橡胶库存期货为12.23万吨,同比-28%,降幅缩窄。当前从上期所公布的库存小计和库存期货来计算,库存小计低于往年同期,侧面说明今年全乳减产的事实,未来一周,需要关注是否有新的入库,最终可以判断今年全乳减产的具体量。

四

基差及月差

目前天胶基差运行正常,月间价差结构也得到修复,因国内交割品全年减产确定性高,未来以观察仓单注册情况为主。

五

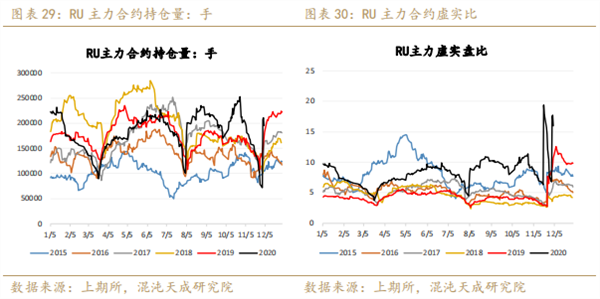

持仓量及虚实比变化

截至12月4日,沪胶持仓量处于同期高位,从虚实比来,近期波动较大,说明天胶关注度增加,且热钱进出较为频繁,这同时也增加了天胶操作的难度及波动性。

六

总结

云南停割,海南剩余一个月的割胶时间,因海南浓乳加工有比较优势,全年来看,云南及海南全乳减产预计在20-30%。随着停割时间临近,工厂有赶进度交付订单、及囤积原料需求,胶水收购价预计保持坚挺。

因近期泰国南部降水较多,进一步引发市场对东南亚减产的担忧,且从12月份的天气预报看,泰国南部降水偏多概率较大,因欧美进入12月份,过圣诞节的需求,暂时对出行限制有所放松,对外需有一定的利好,所以短期供需矛盾偏向供应端。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP