摘要一:新冠疫情爆发后,半年来空头配置逻辑发生变化,精矿供应增量大幅缩减,尽管需求断崖会令锌市场过剩更大,但引导交易情绪的季度供求锚定不同,空锭并不容易。暂时认为,2020年年底过剩幅度的静态数字能为宽幅震荡的锌价提供下行波动,却难以成势。

摘要二:站在半年时点,主流机构对中国精锌消费大多给出与去年持平甚至超出去年的预期,选择与宏观看齐。三季度国内锌市场供求两淡、四季度供求两旺,大体测算,2020年国内锌市场供求平衡偏于中性,大幅度的供应过剩难以出现。下半年锌消费将显著强于上半年,预计年底社库累积有限。

摘要三:疫情打断了供求平衡发展的原有趋势,将2019年以来坚定的锌市场熊市调整为宽幅震荡市。下半年,中国供求基本面中性为全球锌市场兜底,锌价中长期震荡区间下限位置探明在1750-1800美元间;沪锌相应在1.52-1.55万间。伦锌常规上方震幅在2350-2400美元间,且不排除有2500-2550美元间更强的弹性。沪锌在“金九银十”旺季中,可能站上万九,并可能上测1.95万。伦锌技术上的弹性以及国内消费强度,决定沪锌年内高点。10月下旬后,秋冬季北半球疫情压力,海外经济复苏迟滞,可能令伦锌库存攀升到20万吨以上;倘若市场瞟向年内过剩量大的供求表,锌价有再次下探区间底部的风险,预计低位区在1900-2000美元间。

1。上半年锌市场复盘解读

锌不是主力,长期基本面指向熊市,但锌价在2020年上半年的表现值得复盘。行情基本分为四段:

第一阶段,必须复盘春节前锌市场交易的原本预期,即1月,锌价外强内弱,“地板”性质的低库存支持伦锌反弹,强阻力2450-2500美元;沪锌万八上方高位震荡,市场期待节后消费及年内基建。这里,伦锌年初的强阻力位,以及从去年四季度开始宏观层面对中国基建发力、地产竣工的期待,将继续贯穿到下半年;前者提供了价格弹性,后者意味着国内需求韧性强,疫情不仅打断了节奏,更可能加码了力度;

第二阶段,两段疫情,戳出低点。第一波国内疫情冲击:1月20日-2月24日,沪锌春节后开盘跳跌;第二波疫情冲击:2月25日至3月13日美国宣布紧急状态,3月19日内外锌价跌出1.42万、1760美元低位。

第三阶段,与技术形态触底相比,锌市场基本面主线的明朗化观察期较长,4月中下旬在综合评估了精矿供损、精锌产出及对精锌消费的影响后确定锌价震荡反弹,其中:

精矿端,锌价暴跌损及国产精矿85%成本线,部分矿山减产、推迟复产或只销不产,上半年,SMM调研口径显示国内锌精矿产量156.82万吨,累计降幅13.38%。同时,疫情向南非、秘鲁、其他中南美洲国家扩散,矿山减产、低运维消息不断。尽管3-5月国内精矿进口量没有实际受损,但矿山减损已成事实,秘鲁4月采矿业萎缩42.29%、锌产量同比下降86.3%,供求平衡大幅重调。

冶炼端,全球精炼产出影响有限,精矿加工费大幅跳水。春节前日本某炼厂达成了300美元高加工费,旗帜鲜明地反映了市场对2020年精矿供应过剩的看法。春节前,国内炼厂囤料积极性不高,疫情导致的运输受阻,内矿、外矿同时紧张,大幅消耗了原料库存,加工费直线跳水。二季度,原料紧张、加工费下滑以及常规检修,令国内精锌月度产出环比走低,自产锌锭供应压力有所缓解。

需求端,市场从“有分歧”、“抓主线”到“重现实”。3月中旬前,国内消费大幅停滞,3、4月份生产停滞扩散到日韩、欧美,内销空档叠加外销忧虑,市场对锌消费大幅减速做了充足负面预期。4月,国内锌锭开始去库,尽管镀锌/压铸锌合金/氧化锌等需求领域、京津冀与长珠三角等区域,反映了强弱不一的市况,但各口径社会库存持续降库到节前位置,市场对消费主线的把握集中到以抓强基建为核心的镀锌管、件上。随着进口盈利打开,外盘也开始反映中国消费,5月欧、美局部复工,伦锌震荡突破2000美元。

第四阶段,5、6月间“按部就班”、蓄势震荡。其间,沪锌多次在1.6-1.7万间摸顶回调、伦锌多次测试2000支撑、挑战2100美元。尽管伦锌库存抬升到12万吨,但技术上外盘延续震荡上行,沪锌偏弱横盘。锌的表现落后于铜、铝,我们认为主要与锌市场波段基本面缺乏“预期差”有关,外矿供应紧张、夏季国内精锌产出走平、消费惯性与国内社库持平,大多符合市场预期,有色领涨品种的亮眼表现也令锌市资金缩水、关注降温。然而,这个阶段,国内锌现货报价存在支撑、多以升水为主。

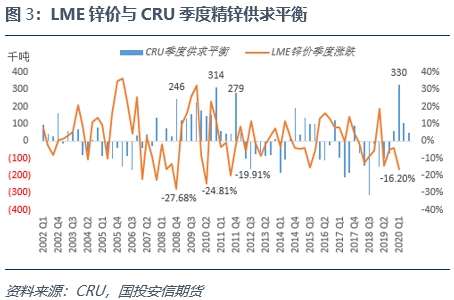

临近年中,渐入盛夏,市场开始讨论传统淡季对国内锌锭的累库影响以及秘鲁矿业恢复运营后矿损题材转弱,不看好锌价。但我们观点坚定,认为锌价终将打破震荡、再次上行。一方面建议重视锌市场弹性,LME锌价回调位置逐渐抬高,短线技术指向2150美元;而金融危机后中长期,伦锌多次在宽幅区间内反复震荡,如1800-2300美元,1700-2500美元间,我们年报的主题就强调了锌市场的震荡弹性,强调对交易节奏的把握。另一方面,与预期相比,夏季国内精锌供求两淡,要更重视“现实”,库存指引的敏感性更强。我们认为,倘若社库超过四周没有明显累库,预期就可能“落空”,价格就有打开震幅的动因。

7月上旬,涨势快速兑现,我们既看到了国内社库持续不动,也感受到了伦锌短线上冲的弹性,但更重要的是宏观氛围加持下,有色金属领涨品种带动了滞涨的铅锌、并联同有色周期股形成共振,内外锌价已经上摸1.85万、2250美元。

下半年刚刚开始,我们以全球年度锌供求平衡表、强调国内锌消费韧性为重点,尝试讨论未来锌价的交投动因及可能的节奏。

2。 疫情改变了什么?从空“矿”到空“锭”?

2019年,锌市场完成了从锌精矿放量到精锌产量上的体现,2020年市场预期精锌过剩将向库存、年度供求平衡传导。新冠疫情爆发后,半年来空头配置逻辑发生变化,精矿供应增量大幅缩减,尽管需求断崖会令锌市场过剩更大,但引导交易情绪的季度供求锚定不同,空锭并不容易。暂时认为,2020年年底过剩幅度的静态数字能为宽幅震荡的锌价提供下行波动,却难以成势。

2.1。静态年度过剩量大

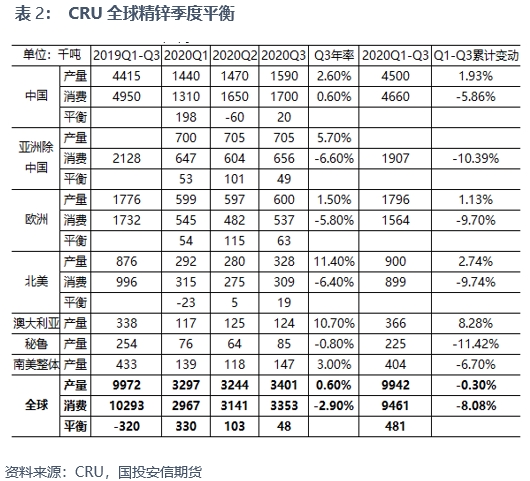

精矿端,主流机构将精矿年度增量预期从60-80万吨下调到20-40万吨。CRU认为2020年全球锌精矿损失52.7万吨,最终一年新增供应30万吨;在ILZSG基础上,安泰科将全球精矿年度供应增量下修35万吨至25万吨。分地区,以秘鲁为首的南美矿区损失最大;而澳大利亚不受影响,前三季度(CRU)澳矿产量累计增长8.28%。

与上游精矿供损相比,上半年疫情对精锌产出影响有限,下半年全球冶炼产量增幅也会因原料补库,尤其是不明朗的消费环境被动调降。CRU认为一季度中国以外炼厂生产干扰为0,二季度损失5.2万吨,三季度损失9.5万吨。CRU预计全年全球精锌新增产出将从60-70万吨砍到30万吨;安泰科修正后的精锌年度增量也在这一水平,因一半增量来自中国,意味着自产锌锭增量可能在15-20万吨间。

与冶炼减速、仍有增量相比,消费遭受极大冲击、断崖式负增长。一季度,ILZSG给出全球精锌消费负增长4.06%;CRU预计1-3季度全球锌消费将累计下滑8.08%。具体到三季度,CRU看好中国消费,同时预计亚洲其他地区、欧洲、北美,会较二季度有小的恢复,但仍较去年同期下滑6.6%、5.8%、6.4%。

消费失速大,年度供求显著过剩。ILZSG数据显示,一季度全球精锌过剩24万吨;安泰科调整后的年度精锌过剩量放大到31万吨,而CRU一到三季度全球累计精锌过剩将达48.1万吨。倘若只从供求表出发,看得到的空锌理由,已从上游精矿过剩大,直接转为锌锭过剩大,且超出预期的过剩幅度,必将限制锌价反弹。

然而,我们强调这只是静态,疫情对供求平衡造成的最大破坏是打断趋势。

2.2。空锭照进现实,或在明年此时2.2.1。不追往事,做足“锚定点”优势

尽管锌锭年度过剩量大(当前普遍预期2020年过剩40万吨),但大部分已经集中体现在上半年。如一季度单季过剩33万吨(CRU),锌价非常明显地砸出了坑。现实中,波段供求与价格的关联必须找对“锚定点”,而Q3供求平衡上的锚定对象显然是糟糕的上半年。CRU预计,Q3单季过剩幅度将缩窄到5万吨,意味着与上半年相比供求平衡更支持本季锌价震荡反弹。

轮廓上,被疫情打断的季度级别的对比优势,可以预期的最强释放期是2021年上半年。在今年宏观经济大幅下滑背景下,明年复苏确定性强。伍德麦肯兹预计2020年精锌消费减少7.7%,但2021年会有3.9%的复苏。同时,上游原料库存消耗大,即使秘鲁8月全面复产,也有季度级别的精矿补库需求。加工费虽在7月触底,但预计年内很难见到2019年下半年那样快速地拉涨、大幅刺激炼厂产出。因此,动态看,由疫情打乱的锌精矿补库需求、锌锭产出降速,延缓了精锌供应端的过剩趋势。同时,结合国内、国外可见库存,上半年已经实现的、消费上的大幅下滑,并没有显著地反映出来。供求两端,机构对消费断崖下滑的预期明显过足,一旦搭配宏观、供应节奏,会有波段预期差行情。

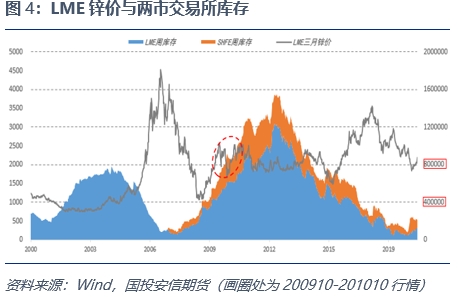

空锭照进现实最直接的证据还是库存。当前,两市交易所显性库存还在20万吨级(加上国内社会锌锭及保税库等可见库存35万吨),即便累库到40万吨,还要考虑消费节奏、交易氛围,尤其是仓单融资质押环境。我们认为,两市交易所库存越过60万吨、直奔80万吨,才能显著坐实空锭逻辑,这至少也要持续积累到明年下半年。因此,市场有充分时间打足供求平衡表上与“今年极糟糕的上半年”相对比的锚定点优势。

2.2.2。年底静态过剩量可能提供双向机会

综上,静态过剩量大不能成为做空锌市场的理由,疫情已经打断了原有锌市场的熊市轨迹,明年年中前,市场将打足与2020年极其糟糕的上半年的强烈对比,走更明显的宽幅震荡。但年内累计的静态过剩数值可能在四季度、年底/年初交替阶段,为锌价的下行波动提供动因,与之结合的题材包括:

1)北半球秋冬疫情与欧美经济恢复动能的持续性。新冠疫情的演进类似1918年大流感,秋冬严峻,夏季美国确诊曲线再次抬头,欧、美制造业PMI在6月反弹的持续性存疑,稳定的复苏趋势需要两到三个季度的观察;

2) 下半年,中国以外市场消费平平,LME锌库存突破20万吨,过剩忧虑升温,年度平衡表上的数字可能被“炒作”一番。

这次宽幅区间内的震荡下行将为波动性更高的明年上半年的震荡反弹腾挪空间。

3。中国供求“两淡”到“两旺”,下半年后劲儿强

讨论国内锌消费强弱,难以在微观周度调研、表观消费、终端产品产量、更上层的宏观指向间达成一致。即便锌价已经收回春节以来跌幅,镀层板去库慢、锌合金消费疲软、出口订单不足,始终质疑锌价反弹。然而,站在半年时点,三方机构对中国锌消费的全年预期却与日常调研全然不同,国内机构大多给出与去年持平甚至超出去年消费的预期。我们认为这并不是一种模糊处理,而是选择与宏观看齐。

今年未设定经济增长目标, IMF预计中国增长1%,而国内尝试争取3%增速。从投资、消费、进出口累计负增长缩窄的趋势看,想要有少量正增长,下半年挑战很大,只能大力度的继续依靠投资,而基建、地产、汽车是必不可少的发力方向。6月已经看到房地产开发投资完成额累计增速转正到1.9%,基建投资累计增速接近走平,三、四季度,这三个方向将不断发力,支持消费。

供应端,夏季检修题材还会延续,全年整体精锌供应成一季度高、二季度低、三季度走平、四季度放量的预期,全年精锌产出增量预计在10-15万吨间。三季度国内锌市场供求两淡、四季度供求两旺。

大体测算,2020年国内锌市场供求平衡偏于中性,大幅度的供应过剩难以出现。尽管4、5月份进口窗口打开,但前5个月国内锌进口累计减少10万吨,中国进口需求转淡,表观消费(产量+净进口量)大体持平。主流机构消费预期集中在-2%-1%间,即便全年消费减少10万吨,过剩幅度也不大。况且下半年锌消费将显著强于上半年,预计年底社库累积有限。

国内锌市场基本面显示锌价不具备趋势性熊市交易机会,同样支持价格在中性区间宽幅震荡。

4。价格预期

疫情打断了供求平衡发展的原有趋势,我们将2019年以来坚定的锌市场熊市调整为宽幅震荡市。下半年,中国供求基本面中性为全球锌市场兜底,锌价中长期震荡区间下限位置基本探明在1750-1800美元间;沪锌相应在1.52-1.55万间。

预计内外锌价夏季震荡,8月下旬-10月中旬继续向上,伦锌常规上方震幅2350-2400美元间,不排除有2500-2550美元间更强的弹性。沪锌在“金九银十”旺季中,可能站上万九,并可能上测1.95万。伦锌技术上的弹性以及国内消费强度,决定沪锌年内高点。

10月下旬后,秋冬季北半球疫情压力,海外经济复苏迟滞,可能令伦锌库存攀升到20万吨以上;倘若市场瞟向年内过剩量大的供求表,锌价有再次下探区间底部的风险,预计低位区在1900-2000美元间。

更长期,疫情带来的供求平衡表上的比对优势,能够持续到2021年上半年。新冠冲击边际减弱,宏观活动终会回暖。一旦主要经济体在经济节奏上互相搭配、形成共振,明年上半年锌价震荡向上的弹性更大。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP