��ԭ���⣺��SMM�ܱ���ѡ�����ܻ���ͭ��������*ͭ����TCС�����

ǰ�ԣ����ܻ���ͭ�����������ƣ����������ռ����̣���ͭ������Լ����58560Ԫ/�֣��ܶȵ�����1.35%������ҹ�̣���ͭ��������58340Ԫ/�֡��Ϻ��ֻ��г�,�ܳ�ͭ�۸�λʱ�ֻ����������ܻ������֣����ִ���ˮ180-140Ԫ/�֣���������ĩ��Ʊ������������������η�Ͳ��������ۼ�תΪ��ˮ��һ��ǿ����ˮ100-150Ԫ/�֡��ܺ�Է�Ʊ����������Ļ���ֻ��̻ع����ԣ������������������ˣ�������Ȼ����ˮ30Ԫ/�ֻع�����ˮ50Ԫ/�֡����ڷ��������������г��ı��֡�

������SMMͭ��ҵ���ܶȱ��桷��¯��С�ྫѡ�ȵ㻰�⡢�۸�������ҵ���ϵ��ش�仯���������£��Թ���Ҳο�����ӭ��Ҷ��ġ�SMMͭ��ҵ���ܶȱ��桷�˽���ࡣ

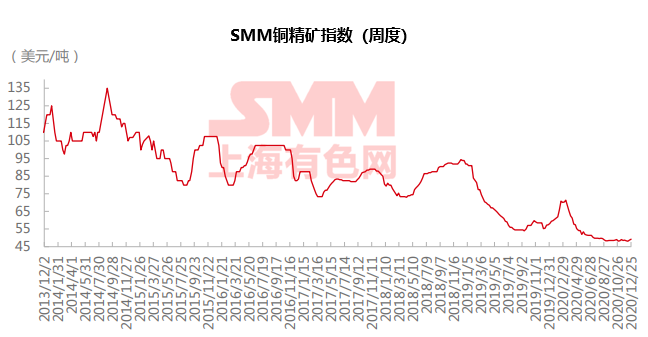

SMM12��25��Ѷ����ֹ�����壬SMMͭ����ָ�����ܣ���49.34��Ԫ/�֣�������������0.62��Ԫ/�֡��ڳ��������鶨�����г��ɽ����������ת������2021��Benchmark�ϵͣ��ڴ˻�����BM�ۼ��������Ѵ�ɣ���������ѡ�������ֻ���С�����ɹ���������TC�ɽ���������С�����ƣ�����40��λ��50��λ��Զ�´���TC������б���ϡ����Ժ�������Ԥ���⣬SMM�˽⺫��������������ޣ����ϻ�Դת������TC�۸�

������鿴SMM��ʷ�۸�

����12��24�գ�CSPTС�����Ϻ��ٿ��˼��Ȼ��飬��ȷ��2021Q1ͭ����ɹ��ذ��Ϊ53��Ԫ/�֣���2020Q4�½���5��Ԫ/�֡��ļ���Ԥ������������Կ�Ӧ������������ֻ��۸������δ���֣��ֻ��ӹ��ѳٳ�����ͻ��50�ؿڣ����Q1�ذ�������µ�������Ŀǰʵ���ֻ��۸�ˮƽ�ѽϽӽ������ⷽ�棬MMG���������Velille����������·���˴ζ�·����ɲ��־������ӳ١�ijЩ��Ӧ��ͬ���������ɿ�����������ӱ������������½��ķ��գ���TC���н�����ѹ����

���ڡ�SMMͭ��ҵ���ܶȱ��桷Ŀ¼

�ȵ㻰��������ٽ�2020��ĩ��ͭ�ӹ��ѳ��� BMԵ���Ѳ���

SMM���ݣ��ֻ�����ˮ���������桢���ϼ۲�

�ֻ��г���Ծ�ȼ������� TC�۸�С������

�����ڷ�ͭ����ά��ƣ�� ��ͭ��Ӧ��ԣ

���ͭ���سɽ����������

ͭó���г���������ɽͭ������ơ�����ӯ�����ݣ�

��ҵ�������������ͭ����ҵ���������ݼ�����

ұ��������̬

LME&COMEX��ͭ��漰ע���ֵ�������LMEͭ�ֻ�����ˮ

��������ҵ��̬Ҫ��

��SMM�й�ͭ��ҵ���߶˱��桷���ݰ�����ͭ��ҵ���г��仯�����й۵㡢�ȵ��¼��¶ȸ��¼��������������ͭ��ҵ�������β����������ڡ���桢�ɱ����۸�ȡ������ҹ�������ǰʮ��ͭұ����ӹ���ҵ���¶Ȳ������ݡ���ҵ�����ʡ��½�������鿴����

��SMM�й�ͭ��ҵ�����汨�������ݰ�������ͭ��ұ������ͭ�ӹ��ģ��ֻ����ڻ��г��ȶ��������г��仯�����й۵㡢�ȵ��¼��ܶȸ��½�����ص���ܵ��ܱ仯�ϴڵ�ì�ܵ㡣���鿴����

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP