(原标题:【SMM数据】近半年基本金属开工率走势及分析汇总)

全球新冠肆虐,中美摩擦不断升级,与此同时,全球有色金属行业面临较大不确定性,临近年末,该如何看待2021年金属市场,前事不忘,后事之师,SMM对近半年来基本金属开工率走势进行了分析和汇总:

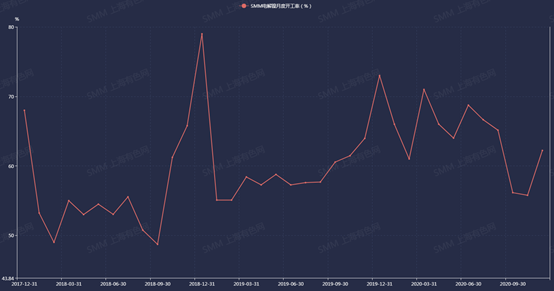

铜

进入2020年,受疫情影响,不管国内需求还是国外需求均出现探底回升的状况,其中国内市场因疫情全面受控的时间较早,国内需求得以回补前期缺口,最终2020年全年铜材产量仍能同比增加。2020年铜消费整体表现为年初明显收缩、4-7月强劲复苏、但下半年持续疲软,仅年末因出口旺盛带动消费有所回暖。从各铜材分别开工率情况看,铜杆企业的开工率总体呈现上半年走强下半年走弱的态势,主要是受到电网投资突然断电影响,年初为保经济复苏电网加大了投资力度,但随着经济恢复到正常水平再加上电网系统内部整合,从8月起电网的投资力度下滑明显。另外值得注意的是,今年铜杆行业的生态圈较往年出现明显改变,过去几年废铜杆对电解铜杆的替代效应并不明显,但20年6-10月该替代效应十分明显,导致这段时间电解铜杆行业开工率持续下滑。铜管行业开工率相对平稳,这主要得益于空调行业的平稳发展;尽管年初受疫情影响行业复工时间较慢,但旺季比往年延后一个月,年末在国外订单大增的刺激下,开工率上升明显。铜板带箔行业今年呈现后来居上的局面,这主要是受汽车和电子行业复苏进程影响,年初大件商品消费复苏缓慢,但进入7月后国人消费强劲复苏,汽车和电子行业迎来报复性消费,而且国家连续出台刺激消费的政策,令上述两个行业的旺季一直持续到年末。

》点击查看SMM数据库

铝

截至12月初,全国电解铝企业开工率90.8%。全国电解铝运行产能增至3879万吨/年,建成规模4275万吨/年。12月初,需求端因采暖季抑制河南、山东等地铝加工企业开工。SMM统计,24日巩义库存继续降库至4.9万吨,中间商接货积极性继续好转,接货者明显增加,下游少量备货,但据企业反馈,月底限产结束后,将立即恢复正常生产,考虑到订单不缺,预计开工率回升速度较快。

》点击查看SMM数据库

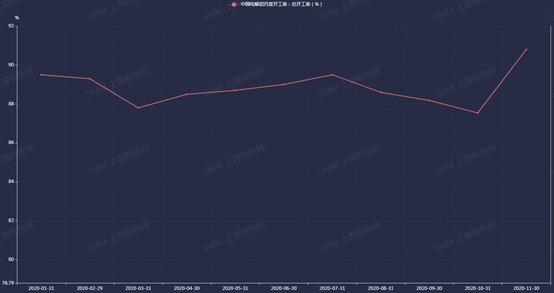

铅

上半年,由于国内疫情得到控制,原生铅企业开工率逐步回升。进入下半年,原生铅企业开工率一波三折,但基本维持在62%以上。展望12月,考虑到全年产销计划,大部分冶炼企业生产较11月持稳;同时湖南地区冶炼企业复产。而期间,云南振兴、江西金德因电解铅产线故障进入检修,检修时间是在7-15天;河南新凌将于12月中旬起进入为期一个月的检修。整体看,12月电解铅产量略有下降,SMM预计12月电解铅冶炼厂开工率69.43%。

》点击查看SMM数据库

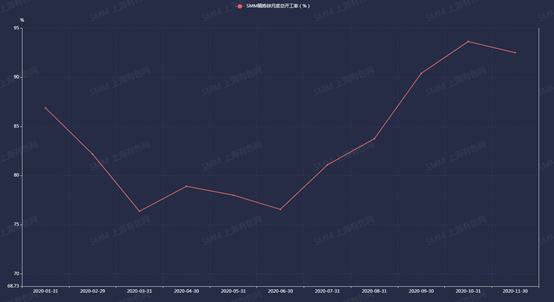

锌

上半年,由于疫情影响,冶炼厂硫酸胀库、原料运输不畅等问题,导致开工率较低。下半年,精炼锌企业开工率稳步提升,在11月有小幅回落。据SMM调研,截至12月18日,国产锌精矿TC为4150元/吨,创2018年9月中下旬以来新低。一方面加工费不断下跌,挤压冶炼厂利润,且部分冶炼厂由于锌矿供应问题小幅减产。另一方面,部分冶炼厂常规检修减量,因此预计12月精炼锌月度开工率为90.18%。

》点击查看SMM数据库

镍

在全球范围内,中国镍资源储量较为有限。因此中国一级镍的生产除了凭借本土矿山资源,同时也依赖进口的硫化镍矿、湿法中间品及高冰镍。相对而言坐拥自有矿山资源的国有冶炼厂排产量较为稳定,受镍价波动的影响较小。而民营的电解镍冶炼厂近些年则在原料价格,企业利润,消费市场份额等不稳定因素中不断挣扎。回顾过往,在2014年之前镍价处于高位,国内电解镍企业百花齐放,同时在产的冶炼厂有8家且产能利用率长期保持在80%左右,年度产量逾20万吨。但自2015年之后,由红土镍矿生产NPI的工艺逐渐成熟,使得电解镍价格持续低迷,冶炼厂亏损严重。依赖进口原料的企业纷纷关停或转产硫酸镍,电解镍产量下落至低谷,厂家开工率持续在50-60%之间徘徊。直至2019年印尼禁矿,镍价大幅反弹,国内冶炼厂如吉林、山东、天津等冶炼厂才纷纷复产。但与此同时,陕西、云南、四川、江西等地的电解镍的因各自经营原因彻底关停,因此SMM对这些产能剔除。在2020年,预计全国电解镍产量约为16.7万吨,较19年增1万吨,而电解镍开工率稳定维持在60-70%。其中甘肃、新疆两家国有冶炼厂,受新冠疫情影响较小持续保持高排产量;而国内其他冶炼厂则仍受制于资金成本、产品利润等因素维持间歇生产或转产硫酸镍的状态。虽然甘肃冶炼厂在3季度末进行年度检修,并在随后遇到设备故障。但依然通过购买中间品原料,将如期完成年度计划。因此国内产量将创自2016年后的新高。

》点击查看SMM数据库

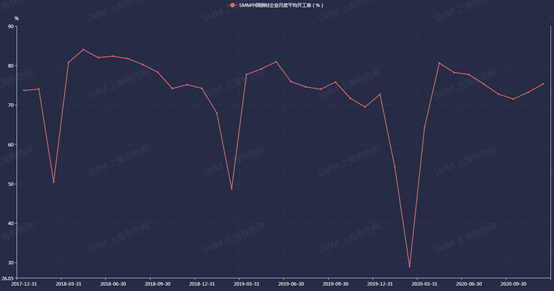

锡

从今年8月份开始,国内锡锭冶炼厂开工率回升至60%左右,较前7个月开工情况改善很多,这主要由于锡价相对较高且较为稳定,炼厂生产积极性由此提升。12月至明年1月份因节前回笼资金需求的释放,加之佤邦关口锡矿运输速度有所提升,锡矿供应将小幅增加。此外,近期锡价回升至15万元/吨上方也将对炼厂生产起到提振作用,预计12月份开工率将保持于60%上方。

(国内精炼锡企业开工率)

》点击查看SMM数据库

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP