(原标题:【年度专题】沪铅指数年内跌幅为3.35% 2021年能否阴转晴?)

SMM12月23日讯:2020年,受到全球疫情蔓延的影响,铅价上演过山车行情。一季度,在国内疫情和海外疫情的双重打击下,沪铅指数最低报12640元/吨,创2016年6月以来新低。

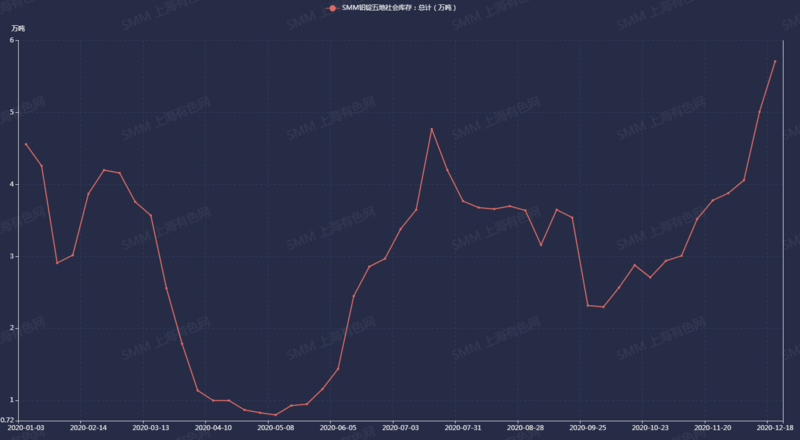

进入二季度,伴随部分国家陆续重启经济等宏观事件的影响,市场情绪有所回暖。且国内铅锭社会库存不断下降,据SMM数据显示,铅锭社会库存最低达0.8万吨,创2018年以来新低,一定程度上支撑铅价。

SMM铅锭五地社会库存(万吨)

》点击查看SMM金属产业链数据库

三季度,沪铅指数呈现倒“V”行情,8月7日,盘中最高报16530元/吨,创2019年11月初以来新高,随后铅价进入下行通道。

四季度,沪铅指数一波三折,12月铅价震荡下行,截至12月22日,沪铅指数盘中一度下行至14150/吨,创2016年9月以来新低,截至今日日内收盘,沪铅指数报14550元/吨,年内跌幅为3.35%。就基本面来看,据SMM调研,自9月30日以来,铅锭社会库存总体呈上行趋势,截至12月18日,SMM五地铅锭库存总量至5.71万吨,较9月30日增加3.41万吨。

目前,原生铅供应稳定,再生铅新扩建产能则不断释放,尤其是安徽地区天畅、超威、骆驼的陆续投产,导致铅供应压力凸显。而铅蓄电池消费正值淡季,加上临近年末回笼资金的需要,下游电池厂主要以维持刚需为主。

但废电瓶价格坚挺,再生铅成本较高,同时下游逢低采购,交易活跃度较前期改善,给予铅价一定支撑。

SMM认为,2021年再生铅新扩建投放产能预计超过100万吨/年,但新电池消费复苏预期叠加废电瓶供应增量有限,或将使当前供应过剩的趋势放缓,LME铅预计运行于1630-2220美元/吨,SHFE铅预计运行于13500-17000元/吨,现货铅预计运行于13500-16850元/吨。

市场观点

中信期货:2021Q1美元弱势周期下,顺周期有色板块存较强支撑,但对铅尤其是沪铅的带动或仍相对有限。国内原生铅和再生铅供应将进一步双双走高,供应压力不断凸显,国内铅锭高库存或为常态,压制铅价表现。故操作上,建议2021年铅趋势性把握逢高沽空机会,产业链企业以适当卖出套期保值为主。

广州期货:就沪铅而言,就沪铅而言,虽然我国经济复苏对于的终端需求比如汽车和电动自行车,但是基站的需求并没有明显增长。因此,铅的需求相对于其他有色金属复苏力度小,另外,从长远来看,国家对于环保的要求会越来越高,而铅属于重金属,容易对环境造成严重的污染。因此,铅的循环利用水平也将越来越高,再生铅的供应也将稳步提升。铅价将长期面临来自供应端的压力。技术上看,沪铅主连周级K线依然处于大的下行通道,预计明年铅价承压运行。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP