(原标题:【年度专题】沪锌指数年内涨幅超20% 2021年锌价又将如何走?)

SMM12月22日讯:2020年,锌价一波三折。第一季度在国内疫情的影响下,沪锌指数触及新低,打破万六关口。进入3月,国内疫情得到逐步控制,但海外疫情持续发酵,锌价再度受到重挫,一度触及2016年4月中旬以来的新低14265元/吨。

进入二季度,海外国家宣布陆续重启经济,市场情绪有所回暖,沪锌指数触底返升。三季度沪锌指数呈现先扬后抑趋势,9月1日锌价一度上涨至20385元/吨,创2019年6月中下旬以来新高,后小幅回落。

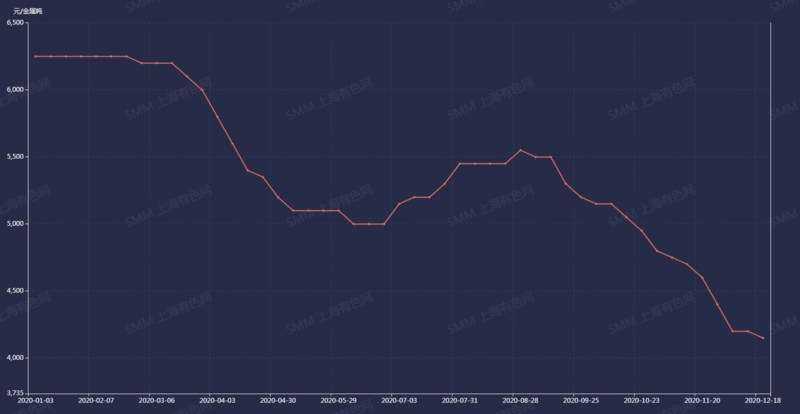

SMM国产锌精矿周度TC(元/金属吨)

》点击查看SMM金属产业链数据库

四季度,由于国产锌精矿TC不断下跌,截至12月18日,国产锌精矿加工费为4150元/金属吨,创2018年9月中下旬以来新低,锌矿供应仍然偏紧,一定程度上支撑锌价,锌价最高报22275元/吨,再创新高,截至12月22日午间收盘,沪锌指数报21835元/吨,年内涨幅为21.68%。

SMM认为,中短期来看,矿供应紧张局面仍难以有效逆转,冶炼厂减产、检修料或将继续增加,同时随着疫苗的推出,市场对明年经济复苏预期强烈,宏观与基本面共振下,我们认为,明年上半年锌价仍有进一步上涨空间。长周期看,场内资本交易的锚点在于矿,而后疫情市场关注海外供应恢复量,经SMM估算,明年下半年矿供应将逐步转为过剩,这也将对价格产生压制。总体来看,2021年锌价料先扬后抑,LME锌价格:2300~3000美金/吨 ,SHFE锌价:18500~23500元/吨。

市场观点

美尔雅期货:疫情导致的锌原料矿减损超出市场预期,但当前我们仍处于锌精矿新增产能的释放周期,展望明年全球锌精矿产量有望恢复性增长,实际增量释放的力度和节奏将会对锌价产生重要指引。随着疫苗的大范围推广,市场锌价交易的逻辑将围绕海外需求复苏预期和现实的博弈展开。明年国内需求有望保持韧性,考虑到美元的弱势以及通胀预期的支撑,我们对2021年锌价维持谨慎乐观的看法,价格或仍有上行弹性。

中信期货:2021年一季度宏观预期偏强,叠加锌矿供应仍偏紧,锌价大概率延续高位运行态势。但二季度之后,美元指数或企稳回升,锌矿供应缓慢趋松,锌冶炼产出持续上升,以及国内房地产和基建约束增加,锌价面临高位下调的压力。故操作上,建议一季度锌以观望或短线操作为宜,二季度之后把握逢高沽空机会。

南华期货:疫情等不确定因素拉长锌矿增产周期,且总体增量受到一定限制,2021年预期锌矿供应前紧后松,加工费则或在一季度后逐步走高。因此,2021年上半年在原料供应相对偏紧以及加工费低位影响冶炼生产积极性的前提下,我们预期锌价或保持强势,易涨难跌。其次,随着海外经济持续复苏,出口以及国外消费将延续改善;基建和房地产作为锌主要的终端需求,国内锌消费保持较强韧性凸显。总体看,2021年或接近锌矿增产周期的尾声,下半年供应更为宽松,锌锭过剩也将更为明显,消费虽有支撑但难有亮点。总体看,我们认为锌价在一季度或上半年更为强势,叠加宏观预期,仍有继续上行的动力,下半年则预期走势震荡,价格压力将显现。预计2021年沪锌运行区间【18000,23000】元/吨。

一德期货:由于当前基本面相对较好,预计未来锌价仍有支撑,后市重点关注加工费与库存情况。另外,笔者预估2021年锌价整体将呈现前高后低走势,大概率维持在18500―22500元/吨的振荡区间里。若锌矿供应恢复远不及预期,不排除锌价进一步向上突破的可能。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP