(原标题:【SMM分析】沪铅两日跌幅为3.74% 但再生铅成本支撑预计下行空间有限)

SMM12月22日讯:自12月21日,沪铅主力2101合约连跌两日,跌幅为3.74%,今日盘中一度跌至14320元/吨,创11月上旬以来新低,截至今日午间收盘报14415元/吨,跌幅为2.24%。

20日当天,英国打破了日常新冠病毒确诊病例记录,单日新增病例高达3.6万例。英国政府从当天起将全国多地疫情防控级别提升至第四级(Tier 4),伦敦则将再次封城。英国疫情严重打破了前期疫苗、美国刺激法案带来的经济复苏利好预期,市场避险情绪增加,对于大宗商品等风险资产的青睐度下降。

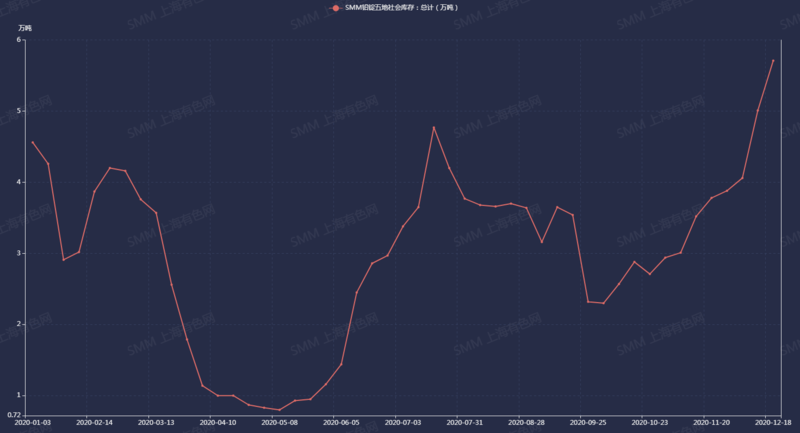

同时,铅基本面偏弱,铅锭社会库存大幅累增,据SMM调研,截至12月18日,SMM五地铅锭库存总量至5.71万吨,为10月30日以来连续八周上升。

一方面,供应端上原生铅冶炼厂除河南新凌检修外,总体稳定出量,而再生铅新扩建产能则不断释放,尤其是安徽地区超威、骆驼的陆续投产,导致铅供应压力凸显。另一方面,需求端上却正值铅蓄电池消费淡季,加上临近年末回笼资金的需要,下游电池厂主要以按需采购为主。

但与此同时,废电瓶供应偏紧导致再生铅成本居高不下,铅价跌破再生铅成本线后炼厂出货积极性明显下降,再生精铅对SMM1#铅贴水收缩至150-200元/吨(此前多在200-300元/吨),或将给铅价提供一定支撑。

SMM铅锭五地社会库存(万吨)

》点击查看SMM金属产业链数据

综上,宏观情绪转空叠加铅基本面偏弱压制铅价,短期预计铅价仍维持偏弱走势,但受再生铅成本支撑,预计铅价下行空间不大,需继续关注废电瓶价格走势和再生铅贴水变化。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP