(原标题:【SMM展望】政策利好&新投产能速度放缓 硅市场仍具备大幅增长前景)

光伏作为今年行业热词,备受市场所关注。本月12日,国家主席习近平在气候雄心峰会上通过视频发表题为《继往开来,开启全球应对气候变化新征程》的重要讲话,宣布中国国家自主贡献一系列新举措。习近平强调,中国为达成应对气候变化《巴黎协定》作出重要贡献,是落实《巴黎协定》的积极践行者。中方已经宣布将提高国家自主贡献力度:到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,森林蓄积量将比2005年增加60亿立方米,风电、太阳能发电总装机容量将达到12亿千瓦以上。

在众多重磅政策的加码下,市场对于光伏行业也表现青睐, 今年以来,光伏概念成为A股市场的热点题材,先后诞生出隆基股份、通威股份两家千亿市值的龙头公司。据相关数据显示,光伏板块业绩整体表现出色,三季度的利润增速更快,主要受益于国内外需求的复苏。同时,板块现金流大幅改善,如福莱特、锦浪科技、阳光电源、福斯特、中环股份、隆基股份等。其中,硅料、胶膜、玻璃环节受益于供需偏紧的涨价,逆变器环节受益于海外出口提升,业绩表现更好。

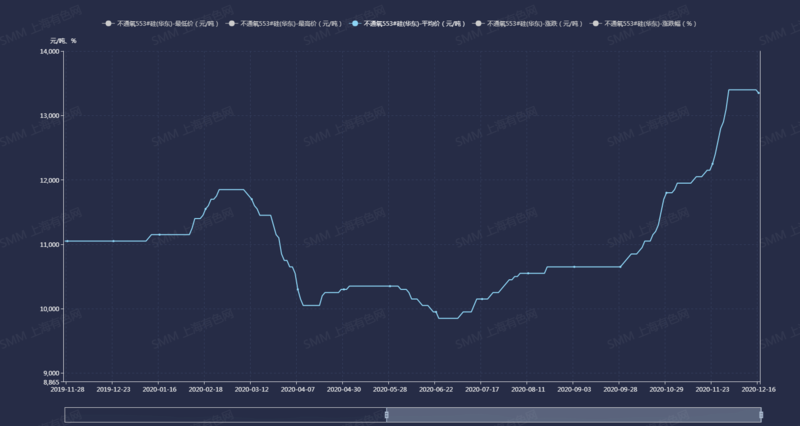

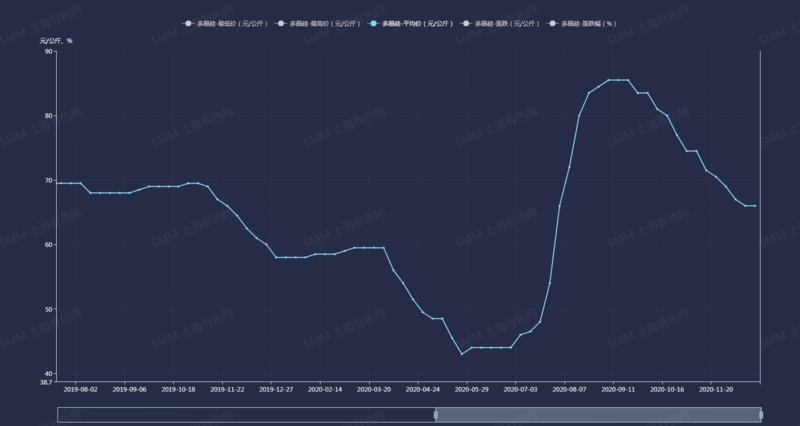

受益于行业景气度高度增长,光伏重要原材料――硅价也同样表现出色,截止12月16日数据,SMM不通氧553#硅(华东)价格报13350元/吨,较之今年六月底9850元/吨,上涨3500元/吨,涨幅达35.53%,SMM多晶硅价格报66元/公斤,较之6月底44元/公斤,上涨22元/公斤,涨幅达50%,期间于9月初一度达到85.5元/公斤,较之6月底近乎翻倍。

SMM认为,2020年硅料供应增量少于下游硅片需求,整体呈现较为紧张的供需格局,价格在6-9月短短四个月的时间内上涨近一倍。硅片环节新产能继续投放,供需渐宽的整体态势仍将保持。单晶PERC电池价格出现分化,大尺寸具备溢价空间,有望提升电池企业盈利能力。组件环节一线企业品牌、渠道价值开始显现,有望进一步扩大市占率,行业集中度有望提升。展望2021年上游金属硅新投产能速度放缓,在光伏发电平价上网等政策驱动下2021年金属硅、多晶硅等市场仍具备大幅增长前景。

》点击查看更多SMM硅相关价格

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP