(原标题:玉米:行情延续上涨趋势 政策扰动将加大)

报告导读

我们的观点:

农产品季产年销,周期性极强,供给与需求的错配往往会引起价格剧烈波动。因为新冠疫情等影响或者阻断供应又或者需求在边际上有改善预期的品种,可以进行多调皮配置。对于供需矛盾不突出、政策上又没有明显转变的品种,可以按照震荡思路处理。

我们的逻辑:

豆粕:豆粕需求仍处于上升周期,有利于价格重心逐步抬升。

棕榈油:预计外部宏观环境对棕榈油的影响程度有所减弱、棕榈油自身基本面对价格的影响程度将增大,而棕榈油供需基本面中产量端对行情的影响可能最为关键。产地供应来看,预计2020年5-9月棕榈油产量不佳,我们倾向于认为三季度虽然是增产季、但棕榈油产量不一定偏好,四季度虽然是减产季、但棕榈油产量不一定偏差。

玉米:2020年下半年玉米市场仍然维持趋势上涨的走势,但预计后期玉米市场政策方面的扰动会越来越大。目前现货强于近月,近月强于远月,我们认为盘面远月期货已经反反映了部分的利空预期,因此现货回调对盘面的影响不大,相反出现回调可能是建多的机会。

白糖:基于全球食糖市场供过于求的判断,纽约原糖价格上涨空间不大;基于配额外进口关税下调,我们日内认为未来即使纽约原糖价格上涨,其对国内糖价支撑力度亦有限。国内市场长期产不足需,政策主导价格走势。

棉花:目前内外棉价差仍在低位,郑棉的上方波动空间也取决于美棉的上方空间,美棉期货或呈现偏强震荡格局,在得州优良率保持目前水平下美棉产量继续缩减空间有但有限,中国采购节奏存在较大不确定性,预计美棉上下空间都受到限制。

投资建议:

油脂油料:需求没有受到新冠疫情冲击时,需求拉动将有利于价格上涨;需求不好时,新冠疫情给全球农产品供应链带来冲击,建议积极增配油脂油料多单。

玉米:去库存大势所趋,回调既是做多良机。

白糖:基于价格区间震荡、近高远低的判断,推荐临近交割参与基差修复行情。

棉花:或呈现重心缓升、上下有限格局,可考虑在郑棉期货01合约逢低做多但不追多,在支撑位卖出看跌期权。

1、玉米近期行情回顾

图1 玉米市场行情回顾

资料来源:国泰君安期货产业服务研究所

2020年1季度,玉米市场延续震荡走势:受到非洲猪瘟影响,2019年玉米消费需求大幅下降,因此19/20玉米年度刚开始,延续低位震荡走势为主;2020年春节前后突发的新冠疫情,使得短期整个市场情绪较为恐慌,国内商品市场普遍以大幅下跌为主,玉米市场多少也受到该事件的冲击,价格保持区间震荡运行。

2020年2季度,玉米开始持续突破上涨:二季度开始,市场逐渐进入农户售粮后期,随着农户余粮不断下降,玉米价格开始逐渐走强;之后生猪养殖方面利好不断转好,能繁母猪持续环比上升,市场屯粮热情开始点燃。尽管今年临储玉米拍卖较往年比没有提价,但是今年拍卖每次都保持100%成交,且溢价也不断上移,现货价格在拍卖的推动下不断上涨,也推动着期货盘面突破走强。

近期价格以高位震荡为主:目前玉米现货强于期货,盘面从升水结构转向贴水结构,我们认为期货市场提前将一些利空预期反映到价格中,如:拍卖粮的出库,进口的增加等;而现货市场受到拍卖成本提升的影响,保持偏强运行。

2、玉米基本面分析

2.1 缺口逻辑是玉米市场中长期走强的核心原因

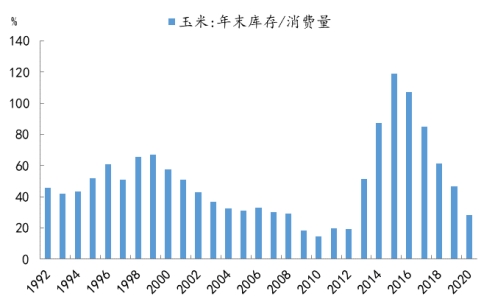

玉米年度库消比大幅下降,市场普遍预期玉米未来年度存在缺口。按照中国汇易的统计,国内玉米库消比,在2015年达到最高值118.92%,之后国家开始玉米供给侧改革,玉米进入了去库存周期,连续五年时间,玉米库消比以每年接近20%的速度下降,目前20/21年度预测玉米库消比只有28.29%左右。随着国家临储库存玉米的大幅下降,市场预期明年(20/21玉米作物年度)玉米市场会存在大的缺口,且如果只看国内供应端各个环节的情况,目前看不到如何去填补这个预期缺口的路径。

从拍卖来看,今年临储玉米拍卖始终超预期的保持100%成交,社会库存补库热情非常高。今年临储玉米剩余 5600万吨,目前经历了8次拍卖,保持100%成交,尽管前期国家已经开始出台政策给拍卖降温,包括:提高拍卖保证金从5%提至10%以上水平,缩短全款交付时间;之后又约谈了部分银行、大型机构等,限制玉米拍卖市场的资金流入。虽然盘面受到这些消息的影响出现了短暂的回调,但是现货市场影响有限,目前第八次拍卖不但成交率继续100%,拍卖的成交均价也创下了近期新高。

图2 玉米历年库销比

资料来源:中国汇易,国泰君安期货产业服务研究所

图3 近三年拍卖成交率:含中央储备:玉米

资料来源:国泰君安期货产业服务研究所

账面来看今年玉米市场并不缺粮;但明年在临储库存全部消耗完的背景下,预计玉米市场会出现缺口,而且在当前的缺口预期下,预计未来较长时间内,整个社会库存的补库需求大,缺口逻辑是后期玉米市场运行的核心逻辑。

2.2 供应端:进口不确定因素逐渐增加

图4 国内玉米播种面积

资料来源:国家统计局,国泰君安期货产业服务研究所

图5 国内玉米产量

资料来源:国家统计局,国泰君安期货产业服务研究所

图6 玉米进口累计值季节性

资料来源:国家统计局,国泰君安期货产业服务研究所

图7 玉米主要替代品历年进口情况

资料来源:国家统计局,国泰君安期货产业服务研究所

产量、进口、库存构成玉米市场总供应,目前临储玉米去库存进入尾声。未来供应端更多的需要看产量和进口。

19/20年度玉米种植面积已定,国内产量不具备增长潜力:今年玉米种植面积已定,从前期的一些市场调研情况来看,预计今年玉米面积并没有出现反弹,相反黑龙江地区受到去年玉米减产的影响,造成玉米种植收益低于大豆,因此在今年春播时,黑龙江地区农户更多的是倾向于种大豆,潜在的降低了今年东北地区的玉米产量。此外,从天气来看,目前东北地区除了吉林地区长势较好,其他地区长势都一般,黑龙江多数地区今年玉米生长情况并不好,因此预计今年国内产量不具备增长潜能。

2.3 需求端:生猪恢复将持续

图8 能繁母猪存栏环比

资料来源:国泰君安期货产业服务研究所

图9 玉米下游深加工开工率

资料来源:天下粮仓,国泰君安期货产业服务研究所

从需求端来看,市场对于玉米下游需求的预期基本一致——玉米饲用消费受到生猪存栏恢复利好,会长期缓慢增长;玉米深加工端,在玉米原材料价格上涨,以及下游消费受到新冠疫情冲击的背景下,预计整体略有下降。

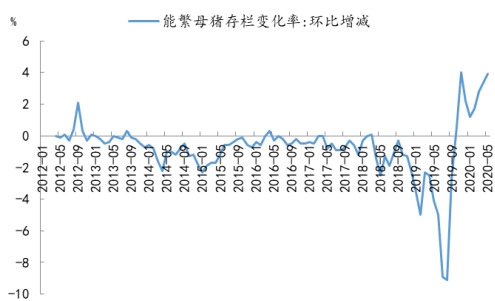

玉米饲料消费方面,目前猪饲料和蛋禽饲料各占一半,目前鸡蛋养殖和肉禽养殖都处于亏损周期,预计蛋禽玉米需求以维持为主,猪饲料消费需求今年存在明显的好转,且预计2020年下半年会继续好转。生猪养殖存在一定的周期性,一般而言,能繁母猪补栏到三元猪出栏之间存在10个月的时间差,而从数据上来看,国家能繁母猪存栏见底是在2019年9月份,2019年10月份首次出现环比转正;其他咨询机构的调研数据类似,而实际规模企业可能更早些,之后我们看到能繁母猪存栏一直保持环比上涨,近期更是出现了同比转正,因此按照10个月的逻辑推算,预计2020年下半年开始生猪存栏将不断恢复,玉米消费需求也将出现不断的回升。

玉米深加工消费方面,今年以来的开工率创下近三年的新低,上半年主要是受到新冠疫情的影响,春节后社会复产复工推后,造成玉米淀粉深加工开机率创下近几年新低;之后下游消费又受到疫情影响,消费低迷,使得玉米深加工行业处于亏损状态,目前阶段深加工开机率处于季节性低位,但是预计下半年开机率恢复也较难,从新冠疫情全球情况来看,2020年秋冬和2021年春季预计仍然存在较大的疫情风险,因此在原材料玉米价格大幅上涨的背景下,预计玉米深加工利润难好转,玉米深加工消费以稳中偏弱为主。

3、玉米行情展望

从趋势上来看,2020年下半年玉米市场仍然维持趋势上涨的走势,但预期后期玉米市场政策方面的扰动会越来越大。生长方面,未来7-8月份将是玉米的关键生长期,天气方面影响更偏向于利多;从目前的玉米拍卖溢价来看,预计今年玉米现货开秤价格不会低。

从基差和跨期价差来看,近期玉米市场呈现现货强于近月,近月强于远月的格局,我们认为现货受到市场囤货的热情持续走强;而盘面价格由于担心进口,已提前将一些利空预期反映在价格中,因此我们认为虽然目前的玉米现货价格偏高,本轮上涨没有回调,未来会有回调压力,但是预计未来即使玉米现货市场出现回调,对盘面的影响也将是有限的。

操作建议:以回调做多,多单持有为主。

图10 玉米2009基差

资料来源:国泰君安期货产业服务研究所

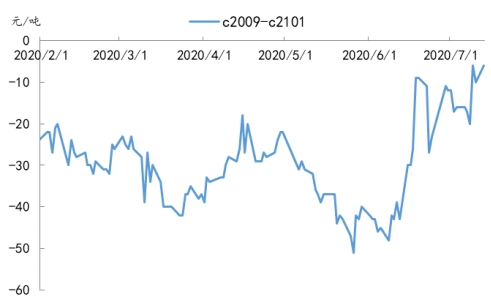

图11 玉米2009-2101价差

资料来源:国泰君安期货产业服务研究所

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP